吉和快訊:塑料熊市格局 期價反彈拋空

在國慶假期后,在國際油價強勢彈的提振下,LLDPE小幅走高,維持在區間震蕩的走勢。然而隨著原油期貨重回弱勢,化工品重心集體走低,塑料(7890, -15.00, -0.19%)LLDPE期貨出現破位下跌,LLDPE主力合約突破前期低點,頹勢盡顯。

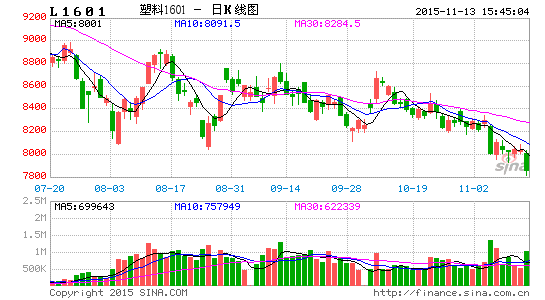

圖1:塑料主力合約周線圖

資料來源:博弈大師,寶城期貨金融研究所

原油市場弱勢運行

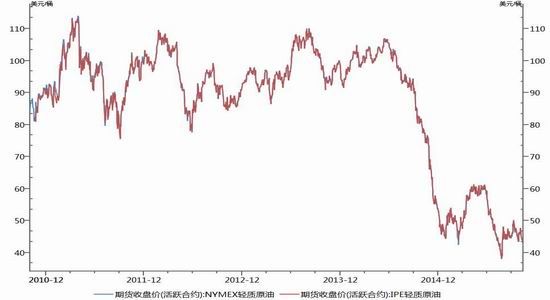

從上游原油市場來看,由于美元指數表現強勢,美原油和布油重心出現進一步下移,其中美原油再次逼近40美元/桶關口大關,原油市場保持弱勢運行。由于美國加息,導致美元指數出現階段性的飆漲,對于原油市場形成明顯的壓制。供應方面,市場期待已久的OPEC會議并沒有達成任何減產協議,供給過剩的擔憂揮之不去。近日美國原油庫存已經連續7周增加。目前將面對四季度取暖旺季,但是市場對于旺季需求的帶動并不報樂觀預期。高盛認為,由于厄爾尼諾現象,今年冬季歐洲取暖日指數比正常情況降低50,可能導致油品庫存見頂。成品油庫存過高,意味著直到明年春季原油價格都會下跌。而除去美國經濟增長相對強勁以外,歐盟以及中國為代表的新興經濟體經濟增長緩慢,需求缺乏亮點,油價短期內仍難現像樣反彈。

圖2:原油保持弱勢運行

資料來源:WIND,寶城期貨金融研究所

LLDPE相對估值偏高

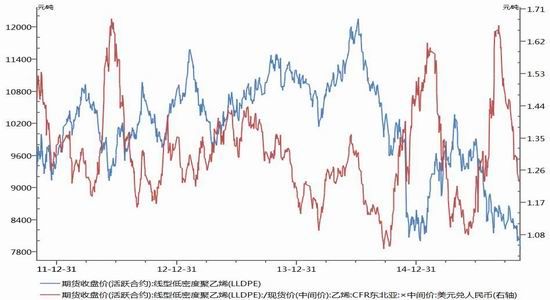

圖3:LLDPE期價/布油走勢圖

圖4:LLDPE期價/乙烯走勢圖

資料來源:WIND,寶城期貨金融研究所

從相對估值角度分析,現在LLDPE期價與布倫特原油的比價在25倍以上,明顯高于歷史的18倍平均比值。LLDPE乙烯的比價為1.23,與歷史平均水平1.30相近。可見LLDPE與上游原材料價格的比價出現分化,原油在頁巖油以及市場競爭加劇的情況下,油價跌幅較大,而乙烯市場在供給偏緊的提振下,乙烯價格相對堅挺。短期內,LLDPE與上游原料價格比價分化的情況還將延續,但是從更長周期的時間觀察,原油價格弱勢也將傳導至乙烯市場,從而實現上下游比價的修復。

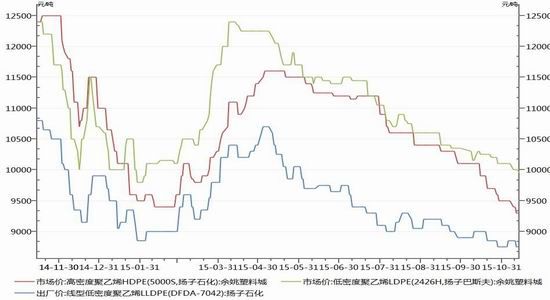

從相關品價差結構來說,前期品種間HDPE與LLDPE價差處于高位,致使由生產LLDPE轉產HDPE的不確定較強,但近期由于LLDPE需求尚可,供應壓力相對較小,相關品的價差又重回歷史正常均值,后市不排除HDPE裝置轉向LLDPE的可能。我們認為,LLDPE與原料比價出現分化,油制烯烴企業的生產利潤豐厚,LLDPE承受油價低位的壓力相對較大。

圖5:品種價差回落

資料來源:WIND,寶城期貨金融研究所

LLDPE后續投產壓力較大

根據卓創統計,未來幾年國內PE新增產能依舊較多,2016年-2017年計劃新增產能均較多,其中2016年計劃新增產能達到167萬噸,而2017年計劃新增產能達到242萬噸,且2018年后仍有許多新增產能計劃投產。從統計情況來看,2015年計劃投產的PE裝置有3套,涉及產能在70萬噸。從產能增速來看,2015年新增產能不多,但是后市國內即將投產的均為煤制烯烴項目。而隨著煤制烯烴項目的投產,雖然短時間內難以撼動中石油和中石化[微博]在塑料市場的雙寡頭壟斷格局,但已經逐步削弱中石油和中石化寡頭壟斷帶來的行業超額利潤狀況,后續塑料行業的高利潤格局或難以維系。

表1、2015年國內PE新裝置投產概況(單位:萬噸)

數據來源:Wind資訊 寶城期貨金融研究所

不僅如此,國外PE裝置也面臨較大的增產壓力,2015年國外PE新產能增長550萬噸,而后續2016年也面臨伊朗90萬噸的增產壓力。國內外齊增產能,將會進一步確定塑料市場的熊市格局。

整體來說,上游原油低位運行,而塑料行業新產能投產壓力較大,煤化工行業占比逐步增加,對于市場定價影響開始逐步顯現,塑料行業壟斷高利潤難以為繼,LLDPE市場轉為熊市格局,后市以逢高拋空思路對待。

交易計劃:

表2:交易計劃表

|

操作合約 |

l1601 |

入場區間 |

7900-8100 |

建議倉位 |

30% |

|

預期目標 |

7600-7700 |

止損區間 |

8200-8250 |

風險收益比 |

2:1 |

|

建倉計劃 |

1、 l1601期價反彈至7900元/噸上方,則15%倉位介入。 2、 l1601期價上漲至8000元/噸上方,則考慮在加15%倉位。 |

||||

|

平倉計劃 |

止盈:若l1601期價跌至7700元/噸,半倉止盈,剩余半倉動態止盈。 止損:若l1601期價漲至至8200元/噸,則止損半倉,若l1601期價進一步反彈至8250元/噸,則全部止損。 |

||||